¿Qué beneficios obtengo al cotizar en AFP?

Si eres independiente y cotizas podrás optar a los siguientes beneficios:

Pensión de Vejez

Es el derecho que tienen los afiliados al sistema previsional a obtener una pensión una vez cumplida la edad legal exigida:

> 65 años para los hombres.

> 60 años para las mujeres.

Pensión de Vejez Anticipada

Puedes pensionarte anticipadamente siempre y cuando cumplas con las siguientes condiciones:

> Obtener una pensión igual o superior al 70% del promedio de las remuneraciones imponibles percibidas y rentas declaradas, calculadas en los últimos diez años anteriores al mes en que se acoge a la pensión.

> Obtener una pensión igual o superior a 12 UF.

Seguro de Invalidez y Sobrevivencia (SIS)

Es un seguro contratado por la AFP para sus afiliados. Están cubiertos los hombres y mujeres hasta los 65 años que estén cotizando en la AFP y aporten un adicional de 2,3% de la renta imponible, y que hayan cotizado en el mes calendario anterior al siniestro. Los beneficios son:

> Pensión de Invalidez: En caso de que el afiliado/a sea declarado con invalidez parcial o total.

> Pensión de Sobrevivencia: Para la familia del afiliado, en caso de que fallezca.

Para este año la cobertura del Seguro de Invalidez y Sobrevivencia se mantiene desde mayo 2019 hasta abril 2020. Las modificaciones referentes al SIS entrarán en vigencia el año tributario 2021, quedando desde mayo 2021 hasta junio 2022, es decir, desde el año tributario 2022 se regularizará la cobertura tal como lo indica la Ley que es desde julio a junio.

Bono por hijo

Es un beneficio para las mujeres, que incrementa el monto de su pensión a través de la entrega de un bono por cada hijo nacido vivo o adoptado. Este beneficio no se paga al momento del nacimiento del hijo, sino que junto a su pensión.

Licencia Médica

Al cotizar en una AFP, además en Fonasa o Isapre, tienes derecho al subsidio de licencias médicas. Y en el caso de las mujeres tienen el derecho de pre y posnatal, los hombres también tienen derecho al postnatal parental. Los requisitos son:

Al cotizar en una AFP, además en Fonasa o Isapre, tienes derecho al subsidio de licencias médicas. Y en el caso de las mujeres tienen el derecho de pre y posnatal, los hombres también tienen derecho al postnatal parental. Los requisitos son:

> Tener 12 meses de afiliación a una AFP o al Instituto de Previsión Social (IPS), anteriores al mes en que se inicia la licencia.

> Tener al menos 6 meses de cotizaciones continuas o discontinuas dentro del periodo de 12 meses de afiliación previsional anterior al mes que se inició la licencia.

> Estar al día en el pago de las cotizaciones de salud.

Derecho a Asignación Familiar

Si cotizas como independiente y acreditas tus cargas familiares en el IPS, tendrás derecho al pago de Asignación Familiar. El monto de este beneficio depende de la renta anual que hayas percibido en el año calendario anterior y será pagada en el proceso de operación renta de cada año.

Para acreditar las cargas familiares debes presentar los antecedentes y declaraciones que solicites al IPS, tales como certificados de matrimonio o nacimiento, certificados de estudio, declaración de vivir a expensas y otros.

Derecho a afiliarse a una Caja de Compensación

Al cotizar en AFP y en Fonasa o Isapre podrás afiliarte a una Caja de Compensación de Asignación Familiar (CCAF) con el objetivo de acceder al régimen de prestaciones adicionales, crédito social y prestaciones complementarias de estas entidades, siempre que la Caja los contemple en sus estatutos como beneficiarios de los referidos regímenes.

Aumento del Fondo de Pensión de Bonificación de APV

Cuando cotizas en AFP y además realizas Ahorro Previsional Voluntario (APV) régimen A para aumentar tu pensión, tienes derecho a una bonificación estatal anual del 15% del ahorro realizado, con un tope de 6 UTM.

La obligación de cotizar se concretará en la Declaración Anual de Impuestos en abril de cada año, con cargo a las retenciones del año anterior. El pago anual de las cotizaciones dará cobertura para todos los regímenes previsionales, entre julio del año del pago de las cotizaciones y junio del año siguiente (12 meses).

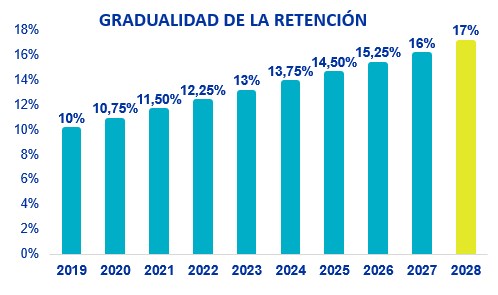

Se establece un mecanismo gradual de cotización, aumentando gradualmente la retención de impuestos del 10% que afecta las boletas de honorarios. El 2019 la cotización partirá en 10% y el 2020 comenzará el alza paulatina de 0,75%; el noveno año subirá 1% para llegar al 17% el 2028.

¿Es obligatorio cotizar por toda la renta imponible?

El trabajador deberá optar en cada operación renta si desea cotizar por el 100% de su renta imponible (cobertura completa) o por un porcentaje menor (cobertura parcial) el cual está establecido para cada año.

> Régimen de Cobertura Completa: implica 100% de cobertura desde el primer día, al destinar el 10% de retención a las cotizaciones para todos los regímenes de Seguridad Social.

> Régimen de Cobertura Parcial: quienes no puedan destinar toda su retención de impuestos al pago de cotizaciones previsionales, está la posibilidad de cotizar para pensiones y salud por un porcentaje aún menor de la renta imponible. Este monto aumentará anualmente, partiendo con cotizaciones sobre el 5% de la renta imponible el primer año, 17% el segundo, hasta llegar a 100% el décimo año. Así, el 2019 se retendrá cerca del 2,7% para pagos de protección social, devolviendo 7,3% al trabajador. Cada año, aumentará la cotización a medida que suba la retención, por lo que la devolución irá bajando.

La cobertura para pensiones y salud se calculará según la renta imponible sobre la que efectivamente se cotizó, afectando a los subsidios por incapacidad laboral.

No, están exentas las siguientes personas:

> Trabajadores que perciben una renta anual inferior a 5 ingresos mínimos mensuales.

> Quienes ya cotizan por el tope imponible, el cual para el 2024 corresponde a 84,3 UF mensuales.

> Hombres de 55 años o más y las mujeres de 50 años o más, al 1 de enero de 2018.

> Los pensionados, salvo aquellos pensionados de invalidez parcial transitoria.

> Quienes se encuentren afiliados Capredena, Dipreca e IPS.