Ley de cotización para trabajadores independientes

¿De qué se trata?

Desde este año, los trabajadores que emiten boletas de honorarios por un monto bruto anual igual o superior a cinco ingresos mínimos mensuales estarán obligados a cotizar para todos los regímenes de protección social.

El objetivo de esta nueva ley es incorporar a los trabajadores independientes a los sistemas de protección social en materias de salud y pensión.

¿Todos deben cotizar? No. Las personas en los siguientes casos están exentas:

- Trabajadores que perciben una renta anual inferior a 5 ingresos mínimos mensuales.

- Los que ya cotizan por el tope imponible, el cual para el 2020 corresponde a 80,2 UF mensuales, equivalentes a 962,4 UF anuales.

- Hombres de 55 años o más y las mujeres de 50 años o más, al 1 de enero de 2018.

- Los pensionados, salvo aquellos pensionados de invalidez parcial transitoria.

- Quienes se encuentren afiliados Capredena, Dipreca e IPS.

¿Cuáles son los beneficios de cotizar siendo independiente?Los trabajadores que emiten boletas de honorarios tendrán la misma protección que tienen los trabajadores dependientes:

- Seguro de Invalidez y Sobrevivencia (SIS).

- Seguros de Accidentes del Trabajo y Enfermedades Profesionales (ATEP).

- Atención médica, licencia médica, Subsidios de Incapacidad Laboral (SIL), subsidio prenatal, y postnatal parental.

- Ley SANNA: seguro para aquellos que tengan hijo/a que presenten una condición grave de salud.

- Derecho a pago de asignación familiar y maternal al beneficiario; reconocimiento de las cargas familiares para salud; se les permite acceder a las prestaciones médicas del sistema de salud a los hijos del trabajador (acreditados como carga); aporte familiar permanente.

- Pensiones de vejez, invalidez, sobrevivencia y cuota mortuoria.

La obligación de cotizar se concretará en la Declaración Anual de Impuestos en abril de cada año, con cargo a las retenciones del año anterior. El pago anual de las cotizaciones dará cobertura para todos los regímenes previsionales, entre julio del año del pago de las cotizaciones y junio del año siguiente (12 meses). Así, la obligación se iniciará en la Declaración de Impuestos de 2019 por las rentas del 2018 dando cobertura desde julio 2019 hasta junio de 2020, siendo el Seguro de Invalidez y Sobrevivencia (SIS) la única excepción a estos plazos.

¿Qué pasa con el SIS?

Para este año la cobertura del Seguro de Invalidez y Sobrevivencia se mantiene desde mayo 2019 hasta abril 2020. Las modificaciones referentes al SIS entrarán en vigencia el año tributario 2021, quedando desde mayo 2021 hasta junio 2022, es decir, desde el año tributario 2022 se regularizará la cobertura tal como lo indica la Ley que es desde julio a junio.

¿Cómo se aplicará el pago de la cotización?

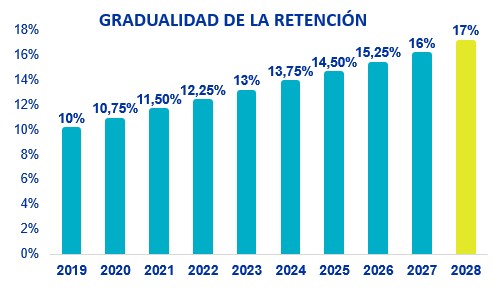

Se establece un mecanismo gradual de cotización, aumentando gradualmente la retención de impuestos del 10% que afecta las boletas de honorarios. Este año, la cotización partirá en 10% y el 2020 comenzará el alza paulatina de 0,75%; el noveno año subirá 1% para llegar al 17% el 2028.

Es obligatorio cotizar por toda la renta imponible?

El trabajador deberá optar en cada operación renta si desea cotizar por el 100% de su renta imponible (cobertura completa) o por un porcentaje menor (cobertura parcial) el cual está establecido para cada año.

> Régimen de Cobertura Completa: implica 100% de cobertura desde el primer día, al destinar el 10% de retención a las cotizaciones para todos los regímenes de Seguridad Social.

> Régimen de Cobertura Parcial: quienes no puedan destinar toda su retención de impuestos al pago de cotizaciones previsionales, está la posibilidad de cotizar para pensiones y salud por un porcentaje aún menor de la renta imponible. Este monto aumentará anualmente, partiendo con cotizaciones sobre el 5% de la renta imponible el primer año, 17% el segundo, hasta llegar a 100% el décimo año. Así, el 2019 se retendrá cerca del 2,7% para pagos de protección social, devolviendo 7,3% al trabajador. Cada año, aumentará la cotización a medida que suba la retención, por lo que la devolución irá bajando.

La cobertura para pensiones y salud se calculará según la renta imponible sobre la que efectivamente se cotizó, afectando a los subsidios por incapacidad laboral.

¿Qué ocurre con los pagos provisionales?

Los pagos provisionales de cotizaciones se eliminan como opción para los trabajadores a honorarios a contar del año 2019, ya que la obligación de cotizar para los regímenes de seguridad social será anual y se realizará a través de la operación renta de cada año.

El pago de las cotizaciones previsionales tendrá un nuevo orden:

El pago de las cotizaciones previsionales tendrá un nuevo orden:

- Seguro de Invalidez y Sobrevivencia (SIS).

- Seguro de Accidentes Laborales y Enfermedades Profesionales (ATEP).

- Seguro de Acompañamiento de Niños y Niñas (Ley SANNA).

- Salud.

- Pensiones.

¿Qué pasará con los pagos mensuales de cotizaciones?

Las cotizaciones que se realicen por las rentas percibidas a contar del año 2019 serán consideradas como voluntarias y no podrán ser imputadas a la obligación anual de cotizar.